Vous désirez créer une société, mais vous ne savez pas quel régime juridique choisir ? Nous vous décrivons le régime juridique des SAS.

SAS : définition juridique

🤔 Qu'est-ce qu'une SAS ?

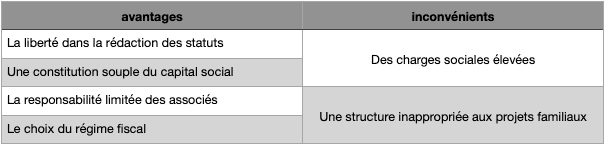

Une société par actions simplifiées (SAS) est une société constituée par au moins deux fondateurs, personne physique ou morale, sans qu'il soit nécessaire d'avoir la qualité de commerçant. Sa spécificité est la liberté dans la rédaction de ses statuts.

Un seul associé, personne physique, peut constituer une SAS, c'est la société par action unipersonnelle (SASU). L’associé unique peut être aussi le président, ce qui permet d’alléger les formalités de publicité.

Les statuts d'une société permettent d'organiser le fonctionnement de la société, mais aussi de matérialiser ses caractéristiques et ses objectifs.

Les associés y déterminent donc l'organisation de la direction de la société, ainsi que des décisions collectives.

Ces sociétés sont contractuelles, c'est-à-dire, qu'elles ne doivent respecter que très peu de formalisme comme les associés prévoient les statuts. Ils signent tous les statuts qui les engagent.

Il existe quand même des dispositions impératives, prévues par les articles L.227-1 et suivants et R.227-1 du Code de commerce.

👩🏾💻 Comment créer une SAS ?

Tout d'abord, il faut rédiger les statuts. Pour cela, les associés peuvent choisirent de le faire :

- sous seing privé, entre les associés sans aide extérieure ou par un professionnel, tel qu'un avocat,

- par acte authentique c'est-à-dire fait par un notaire.

Dans les deux hypothèses, tous les associés doivent avoir signé le document.

Il est obligatoire qu'un notaire rédige les statuts, lorsque des biens soumis à la publicité foncière constituent le capital social.

La rédaction des statuts est très libre, mais la loi impose la présence de certaines mentions telle que:

- dénomination sociale

- forme juridique

- adresse du siège social

- apport de chaque associé

- montant du capital social

- objet social

- durée de vie

- président ou dirigeant de la SAS

Si les statuts ont été fait auprès d'un notaire, son nom ainsi que son adresse doivent y être indiqués.

Les associés doivent déclarer la création sur le site du guichet unique des formalités des entreprises. Le guichet va la transmettre à l'organisme compétent soit :

- le répertoire national des entreprises,

- le registre du commerce et des sociétés.

Ensuite pour finaliser la création de la société, il faut faire paraître cette création dans un journal d'annonce légal. Ce qui permet à cette création d'être publique.

Il faut faire très attention au respect du formalisme de la constitution ainsi que la rédaction des statuts.

Quelles sont les caractéristiques de la SAS ?

💰 La constitution du capital social

Il n'y a pas de minimum légal du montant du capital social, les statuts fixent librement le montant. Avant la loi n°2008-776 du 4 août 2008, le capital social minimum était de 37 000€.

Les associés peuvent apporter différents types d'apports pour constituer le capital social de la société :

- nature

- numéraire

- en industrie

Les apports en nature sont les biens, meubles ou immeubles, qu'un associé a apportés à la société. Normalement, les associés doivent nommer un commissaire aux apports pour évaluer ces biens. Mais, depuis la loi n°2016-1691 du 9 décembre 2016, l'unanimité des associés peut choisir de ne pas recourir à un commissaire aux apports, lorsqu'aucun apport en nature est supérieur à 30 000€.

Les apports en numéraire sont les apports sous forme d'argent permettant de constituer le capital social de la société.

Depuis le 1er janvier 2009 date d'entrée en vigueur de la loi du 4 août 2008, il est autorisé aux associés de faire des apports en numéraire. Les actions qui en découlent sont inaliénables (qui ne peuvent pas être cédées) et ne concourent pas à la formation du capital. Ces apports sont le savoir-faire, les connaissances professionnelles que les associés apportent à la société.

Une SAS ne peut pas émettre des obligations, ni faire l'objet d'une offre au public de titres financiers.

🧮 La responsabilité limitée

Dans ces sociétés, et dans toutes les sociétés de capitaux, la responsabilité des associés est limitée au montant de leurs apports.

C'est-à-dire, qu'en cas de défaillance de la société, les créanciers ne pourront demander aux associés de concourir au paiement de la dette qu'à hauteur du montant de leur apport. Les créanciers ne peuvent pas utiliser le patrimoine personnel des associés pour recouvrir la dette de la société.

Quels sont les avantages fiscaux d'une SAS ?

💸 L'impôt sur le revenu : régime fiscal légal

Le régime fiscal légal pour les bénéfices des SAS est l'impôt sur les sociétés, à hauteur de 25%, quel que soit le niveau du chiffre d'affaires.

Sauf pour les petites ou moyennes entreprises (PME) qui ont un chiffre d'affaires inférieur à 10 millions, et dont 75% est reversé à des personnes physiques, le taux d'imposition est de 15%.

✅ L'impôt sur les revenus : régime fiscal optionnel

En revanche, la société peut décider de bénéficier de l'impôt sur le revenu (IR), si elle remplit ces conditions :

- son activité principale doit être une activité commerciale, artisanale, agricole ou libérale

- ne pas être cotée en bourse

- employer moins de 50 salariés

- CA annuel ou bilan total est inférieur à 10 millions d'euros

- existée depuis moins de 5 ans au moment de la demande

- des personnes physiques doivent détenir au moins 50% des droits de vote

- le président, le directeur général, le président du conseil de surveillance ou le membre du directoire ou gérant doit détenir au moins 34% des droits de vote

Le régime de l'impôt sur le revenu (IR) s’appliquera que pour cinq exercices comptables successifs, c'est-à-dire 5 ans.

Dans ce cas, les associés renseignent les bénéfices dans leur déclaration de revenus pour les activités :

- industrielles, commerciales ou artisanales, dans la catégorie des "bénéfices industriels et commerciaux"

- libérales, dans la catégorie des "bénéfices non commerciaux"

Quels sont les inconvénients de la SAS ?

🙅🏻Les charges sociales élevées

Les actionnaires décident si le président et les membres des organes de contrôle reçoivent une rémunération, et leur montant. Quand ils reçoivent une rémunération, le montant des charges sociales est important.

Les dirigeants de la SAS ont le statut assimilés-salariés, c'est-à-dire qu'ils ont un statut de salarié, donc sont couverts par la sécurité sociale, mais ils ne bénéficient pas de l'assurance chômage.

Le montant des charges sociales étant celui de n’importe quel salarié, il est plus important que celui des charges sociales des indépendants, mais la contrepartie est une plus grande protection.

Si les dirigeants ne sont pas rémunérés, alors aucune charge sociale n'est payée, par conséquent ils ne bénéficent pas de protection sociale.

Lorsqu'un président dispose d'avantages en nature, cela n'équivaut pas à une rémunération.

🚨Une structure inappropriée aux projets familiaux

Le conjoint collaborateur n’a pas de statut protecteur, comme celui prévu pour les SARL. Ce statut est protecteur pour le conjoint collaborateur, car il prévoit qu'il bénéficie d'une protection sociale alors qu'il ne reçoit aucune rémunération.

De plus, comme lors de la création d'une SAS, il existe beaucoup de libertés, cela se répercute sur le cadre qui n'est pas si sécurisant.

Tableau récapitulatif

.svg)