Vous voulez vous lancer seul, mais vous ne savez pas quel statut choisir ? Nous vous présentons les régimes juridiques de l'EURL et de la SASU, car même si ces deux statuts semblent similaires, ils ne le sont pas !

EURL vs. SASU : définition

L'entreprise unipersonnelle à responsabilité limitée : EURL

Une EURL est une société à responsabilité limitée, SARL, constituée d'un associé et est très encadrée par la loi. La loi prévoit de nombreuses obligations juridiques qui encadrent ces sociétés, et permet un statut protecteur à l'associé.

Tous les professionnels ne peuvent pas constituer une EURL seulement :

- les artisans

- les industriels

- les commerçants

- les professions libérales

Néanmoins les professions juridiques, judiciaires ou de santé sauf les pharmaciens ne peuvent pas constituer ce type de société.

La société par actions simplifiée unipersonnelle : SASU

C'est une société par actions simplifiée, SAS, composée d'un seul associé.

L'associé unique détermine les règles d'organisation de la société et le montant du capital social grâce au cadre légal souple. Il peut décider de faire des apports en numéraire ou en nature.

Un apport en numéraire est un apport en sommes d'argent qui est incorporé au capital social de la société.

Alors que pour un apport en nature, l'associé ne transfère pas de l'argent, il transfère la propriété ou la jouissance d'un bien. En cas de transfert de la jouissance d'un bien au capital social, la société peut occuper ou mettre à la location le bien, mais elle ne peut pas le vendre.

EURL vs. SASU : les différences

Le régime fiscal

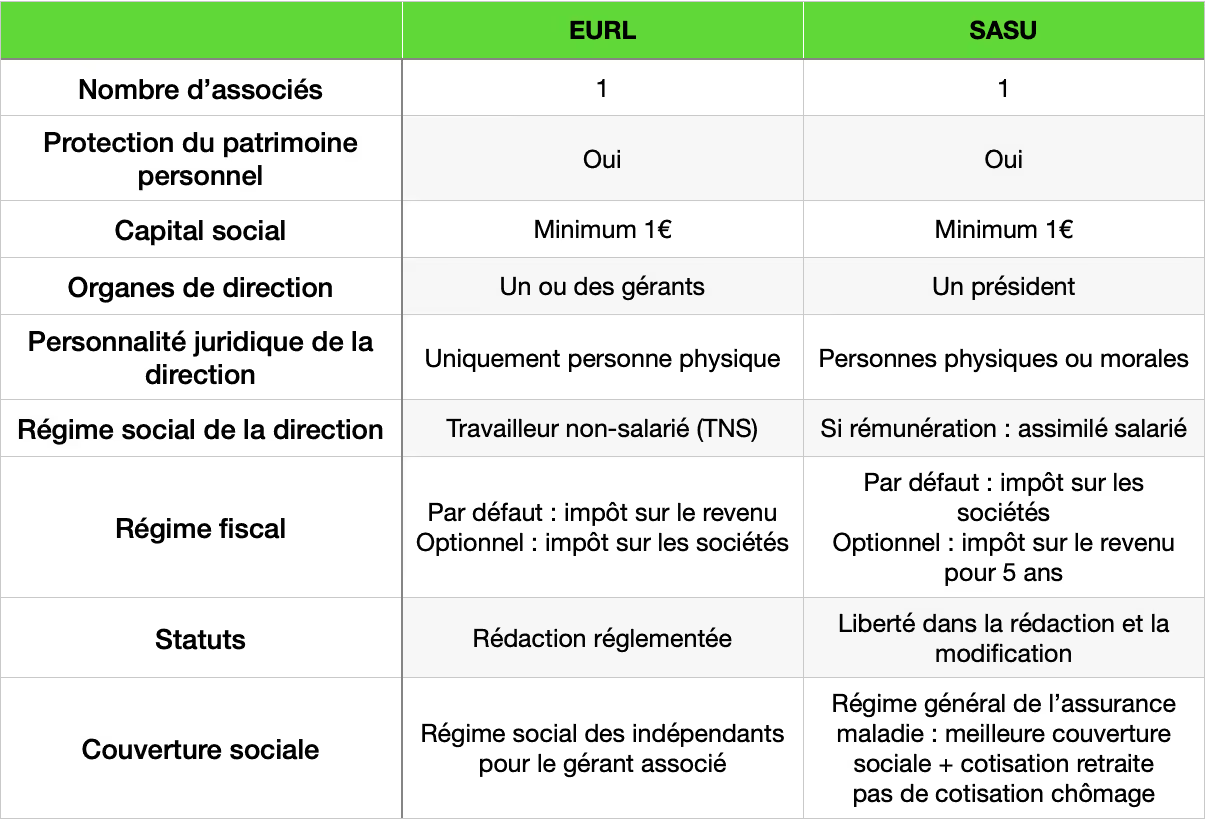

Pour les EURL, l'impôt par défaut est l'impôt sur le revenu, alors que pour les SAS, c'est l'impôt sur les sociétés.

Cependant, l'associé de l'EURL peut choisir la fiscalité applicable à sa société. Il peut choisir entre l'impôt sur le revenu (IR) ou l'impôt sur les sociétés (IS).

La différence entre ces deux régimes fiscaux est qu'une société, assujettie à l'IS, elle paye un impôt sur ses bénéfices. Le gérant peut choisir l'IS, mais il ne pourra plus changer.

Alors que quand le régime fiscal de la société est l'IR, l'associé unique déclare les bénéfices lors de sa déclaration personnelle d'impôts.

Une EURL soumise à l'IR peut choisir le régime fiscal micro-entrepreneur sous certaines conditions, c'est-à-dire un régime réel simplifié d'imposition.

Pour cela, l'associé unique doit aussi être le gérant, il est donc une personne physique. Puis, il faut que la société respecte les plafonds du chiffre d'affaires hors taxe. Les maximums sont :

- 188 700 euros pour les activités commerciales

- 77 700 euros pour les prestations de services

Pour les SASU soumises à l'impôt sur les sociétés, le taux d'imposition normal est de 25% pour les exercices comptables ouverts au 1er janvier 2023.

Mais son président peut opter pour l'impôt sur le revenu si la société remplit ces critères :

- avoir 5 ans d'ancienneté maximum au moment de la demande,

- exercer une activité commerciale, agricole, artisanale ou libérale,

- avoir un chiffre d'affaires (CA) inférieur à 10 millions d'euros,

- avoir moins de 50 salariés,

- ne pas être cotée.

Le gérant pourra faire cette demande qu'une fois dans la vie de la société. Pour la faire, le président a un délai de 3 mois à partir de la création de la société.

Cependant, le régime fiscal de l'IR ne va s'appliquer que pour 5 exercices consécutifs. Il est possible de renoncer à ce choix, mais ça sera définitif, il ne sera plus possible de faire la demande.

Le dirigeant

Personne morale ou physique

Pour l'EURL, l'associé unique peut être le gérant ou il peut nommer un tiers à ce poste. Il sera responsable de la gestion courante. Le gérant est obligatoirement une personne physique.

Pour une SASU, il est obligatoire de nommer un président, alors de la rédaction des statuts. L'associé unique peut choisir une personne physique ou morale pour le poste de président.

Il peut aussi décider d'être président lui-même. Le président s'occupe de la gestion courante de la société.

Le gérant ou le présent peut voir sa responsabilité civile ou pénale engagée en cas de faute particulièrement grave.

Le régime social

Le gérant associé de l'EURL ne peut pas avoir un autre statut que celui de travailleur non salarié (TNS). Il devra souscrire un régime de sécurité sociale des indépendants.

Cependant, le gérant non associé a un statut d'assimilé salarié, comme le président d'une SASU.

Le régime général de sécurité sociale s'applique à eux. Le calcul des cotisations sociales se fait en fonction de leur rémunération brute.

Ils bénéficient de la même protection sociale qu'un salarié, mais pas de l'assurance chômage.

Si le président ne reçoit aucun salaire, il ne cotisera pas et donc ne bénéficiera pas du régime de la sécurité sociale.

Si le président reçoit une rémunération, il faudra lui éditer un bulletin de paie. En revanche, pour le gérant associé d'une EURL, l'édition d'un bulletin de paie n'est pas obligatoire.

Dans tous les cas la rémunération n'a pas à être fixe, elle peut être variable ou sous forme d'avantages en nature ou encore de dividendes.

EURL vs. SASU : avantages et inconvénients

Les avantages : la responsabilité limitée

Dans ces deux régimes, la responsabilité de l'associé est limitée au montant de son apport. Pour l'EURL, l'article L.223-1 du Code de commerce prévoit cette responsabilité limitée.

Ce qui signifie que les patrimoines de l'entreprise et de l'actionnaire sont distincts. Les créanciers de la société ne pourront pas attaquer le patrimoine personnel de l'actionnaire.

Il n'existe pas de capital minimum pour créer ces sociétés, l'associé unique décide dans les statuts du montant du capital.

Les inconvénients : la rédaction des statuts de l'EURL

La SASU en tant que SAS dispose d'une grande souplesse. Il est possible de rédiger les statuts librement, l'associé unique peut organiser les règles de fonctionnement de la société comme il le souhaite.

Cette liberté permet à l'associé unique d'adapter ses statuts à l'activité exercée. L’associé peut ajouter toutes les clauses qu’il souhaite.

La loi fixe des règles concernant la rédaction des statuts de l'EURL, des mentions sont obligatoires telle que :

- la dénomination sociale de la société

- la forme juridique de l'entreprise

- la domiciliation du siège social de la société

- le montant du capital sociale

- l'identité des associés

- les règles d'organisation et le mode de fonctionnement de la société

- la date d'ouverture du premier exercice sociale

Lorsque l'associé unique veut introduire de nouveaux associés au capital social. Pour la SASU, c'est très simple, une clause dans les statuts peut prévoir cette ouverture et les règles s'appliquant.

Il faudra simplement modifier l'extrait K-bis. La SASU devient une SAS.

En revanche, pour qu'une EURL devienne une SARL, de nombreuses formalités doivent être respectées. Les associés doivent modifier les statuts et les publier dans un journal d'annonces légales. La procédure est plus lourde.

Tableau comparatif : EURL ou SASU

.svg)