Vous désirez monter une société, mais vous ne savez pas quel statut choisir entre SAS et SARL ? Nous vous présentons tous les éléments à connaître sur ces deux sociétés, pour vous aider à choisir.

SAS ou SARL comment choisir ?

SAS : définition

La société par actions simplifiée (SAS) comporte au moins deux associés (personnes physiques ou morales). Les articles L227-1 et suivants du Code de commerce prévoient leur régime juridique.

Les entrepreneurs choisissent souvent le statut des SAS grâce à la liberté laissée par les textes pour la rédaction des statuts. Ils peuvent choisir le montant du capital, déterminer les règles d'organisation de la société qu'ils souhaitent et bien plus ...

💰 Les associés font des apports lors de leur entrée dans une société, ces apports peuvent être en numéraire, en nature ou en industrie.

Les apports permettent de constituer le capital social de la société. Il est possible d'apporter à la société de l'argent, ça sera donc un apport en numéraire.

L'associé peut aussi apporter un bien meuble ou immeuble à la société, c'est un apport en nature.

Les apports en industrie se matérialisent par le savoir-faire ou les connaissances professionnelles qu'un associé peut apporter à la société. Le montant du capital social ne prend pas en compte ces apports, mais les associés obtiennent quand même des parts sociales en contrepartie. L'associé devra donc aussi contribuer aux pertes.

Ces sociétés doivent respecter certaines obligations légales, elles doivent obligatoirement choisir un président qui sera le représentant de la société pour les tiers.

De plus, il est obligatoire pour la prise de certaines décisions, de rassembler les associés en assemblée générale pour la :

- modification du capital

- fusion/dissolution/ scission de la société

- transformation en une autre forme de société

- nomination de commissaires aux comptes

- approbation des comptes et la répartition des bénéfices

Une assemblée générale, pour une société, est l’organisation de la réunion de tous les associés et des organes décisionnels. Lors d’une assemblée générale, il est pris des décisions d’une certaine importance, nécessitant leur vote à tous.

SARL : définition

Une société à responsabilité limitée est une société commerciale. La responsabilité des associés est limitée au montant de leur apport.

👬Une SARL comporte au moins deux associés, sinon il faut créer une EURL. La loi ne fixe pas un minimum pour le montant du capital social. Toutefois, elle met en place de nombreuses démarches dont le respect d'un certain formalisme, pour la création d'une SARL, telles que le fait de :

- rédiger les statuts, pour organiser le fonctionnement et l'organisation de la société, tous les associés doivent rédiger par écrit,

- désigner le dirigeant dans les statuts, sinon les associés devront le nommer,

- réaliser leurs apports des associés.

La contrepartie, de ce régime réglementé, est un cadre légal sécurisant, mes articles L223-1 et suivants du Code du commerce le mettent en place.

📖 Les textes guident les associés des SARL, dans l’organisation de leur société. Pour les entrepreneurs qui se lancent pour la première fois, il est donc préférable de choisir ce statut. Leur société et sa gestion en sont sécurisées.

Par ailleurs, le gérant majoritaire, qui détient donc plus de 50% du capital social, a un statut de travailleur non-salarié. Il doit donc se rattacher au régime de la sécurité sociale des indépendants. La couverture sociale est plus faible. Mais il lui est possible de souscrire une mutuelle complémentaire.

SAS et SARL : les avantages et les inconvénients

Les avantages de ces deux sociétés

Pour le capital social de ces deux sociétés, la loi n’exige aucun montant minimum. Les associés peuvent décider d'un montant d'1€ pour le capital social. Ce choix permet de financer l'activité pendant les premiers temps, ainsi que d'inspirer confiance aux investisseurs.

Ces deux statuts mettent en place une responsabilité limitée des associés. Cela signifie que les créanciers ne pourront pas poursuivre les associés pour les dettes dépassant le montant de leurs apports.

💵 C'est-à-dire que lorsque la société a une dette de 1 000€, un associé qui a fait un apport de 500€, ne pourra contribuer à la dette qu'à hauteur de 500€, même si son apport représente 75% du capital social.

Par conséquent, les associés ne pourront pas voir leur patrimoine personnel engagé par les créanciers de la société.

Également, pour l'exercice de toutes les activités licites, il est possible de créer une SAS ou une SARL. En revanche, il y a certaines restrictions pour les professions libérales telles que les professions juridiques, médicales, sauf les pharmaciens...

Dans ce cas, il leur est possible de créer une SELARL, ce qui leur permet d'exercer leur activité sous la forme d'une société de capitaux et non pas une entreprise individuelle ou société civile. Cette distinction est importante pour la protection de leur patrimoine personnel.

En outre, un seul associé peut créer ces deux sociétés. La SARL est alors une EURL et la SAS est une SASU.

Les inconvénients de ces deux sociétés

🧮 Ces deux sociétés voient leurs dividendes imposées à hauteur de 30%, selon le mécanisme du prélèvement forfaitaire unique ou flat tax.

L'impôt sur le revenu représente 12,8% et les cotisations sociales 17,2%.

Une dividende est la part du bénéfice que l'associé obtient en fonction de sa participation au capital social.

De plus, ces sociétés doivent payer la TVA. Il existe trois régimes :

- de franchise en base de TVA, qui exonère du paiement de la TVA

- réel simplifié, pour lequel les entreprises doivent réaliser une déclaration annuelle de TVA

- réel normal, pour lequel les entreprises doivent effectuer des déclarations mensuelles de TVA.

Le régime s'applique de plein droit en fonction du chiffre d'affaires annuel. Cependant, les sociétés peuvent opter pour le régime supérieur.

SAS ou SARL, quelle fiscalité ?

L'impôt sur les sociétés par défaut

Le régime fiscal est le même pour les SAS et les SARL.

C'est-à-dire que les bénéfices réalisés sont soumis, de droit, à l'impôt sur les sociétés, à hauteur de 25%, quel que soit le niveau du chiffre d'affaires.

Cependant, les petites ou moyennes entreprises (PME) qui obtenient un chiffre d'affaires inférieur à 10 millions et qui reversent leur capital à 75% à des personnes physiques, bénéficient d'un taux d'imposition réduit à 15%.

Cependant, depuis le 1er janvier 2023, une nouvelle loi a introduit un plafond aux bénéfices pouvant être imposés qu'à hauteur de 15%. Ce taux s’appliquera qu’aux bénéfices inférieurs ou égaux à 42 000€.

L'option de l'impôt sur le revenu

En revanche, la société peut décider de bénéficier de l'impôt sur le revenu (IR), si elle remplit ces conditions :

- son activité principale doit être une activité commerciale, artisanale, agricole ou libérale

- ne pas être cotée en bourse

- employer moins de 50 salariés

- CA annuel ou bilan total est inférieur à 10 millions d'euros

- existée depuis moins de 5 ans au moment de la demande

- des personnes physiques doivent détenir au moins 50% des droits de vote

- le président, le directeur général, le président du conseil de surveillance ou le membre du directoire ou gérant doit détenir au moins 34% des droits de vote

Le régime de l'impôt sur le revenu (IR) s’appliquera que pour 5 exercices comptables successifs, c'est-à-dire 5 ans.

Dans ce cas, les associés renseignent les bénéfices dans leur déclaration de revenus pour les activités :

- industrielles, commerciales ou artisanales, dans la catégorie des "bénéfices industriels et commerciaux"

- libérales, dans la catégorie des "bénéfices non commerciaux"

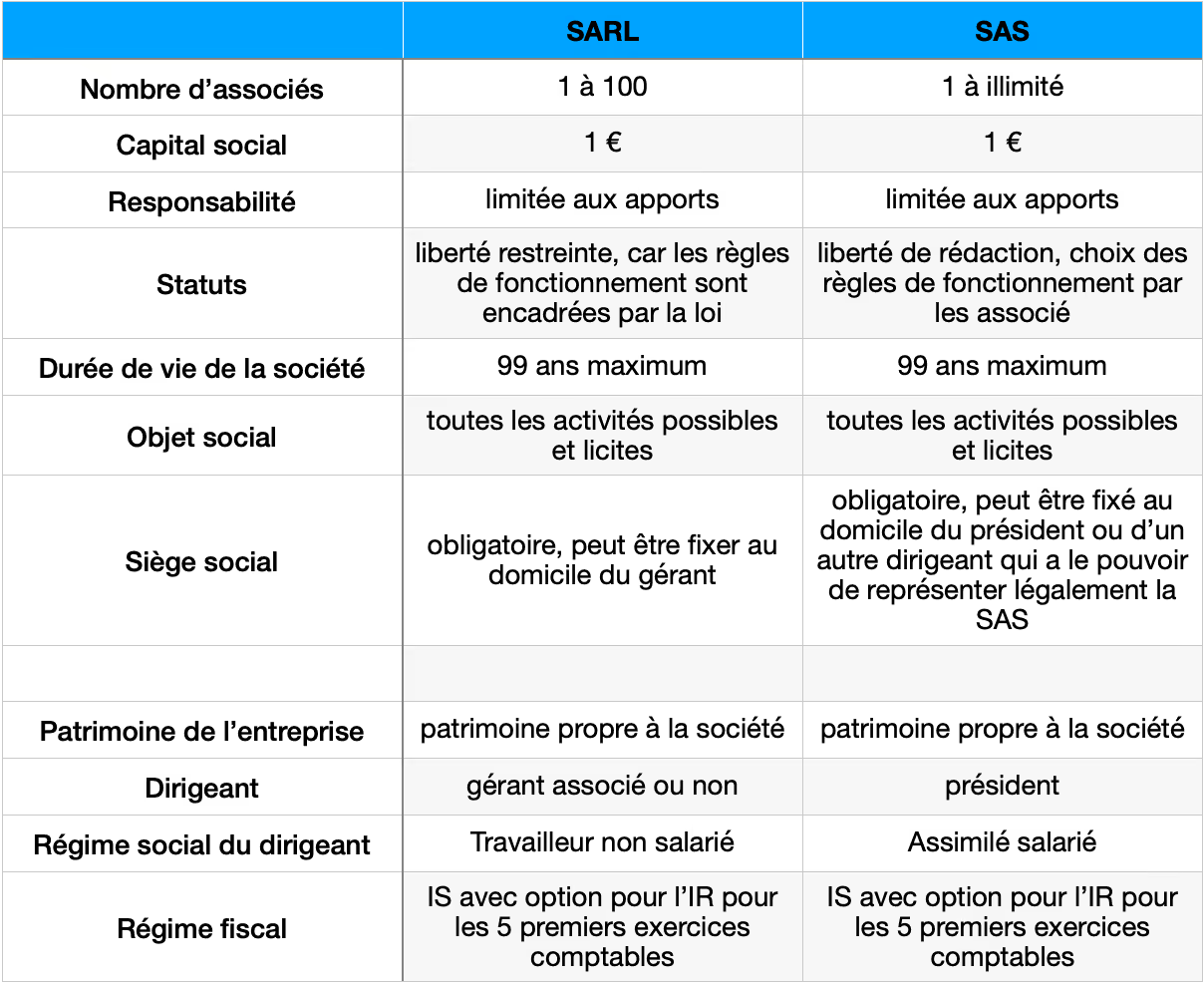

Tableau explicatif des différences entre SAS et SARL

.svg)