La Taxe sur la Valeur Ajoutée (TVA) constitue un élément central de la fiscalité française. En effet, elle influence de manière significative la gestion comptable des entreprises. Assujetties à ce prélèvement, les sociétés jouent un rôle crucial dans la collecte de cette taxe pour le compte de l'État. Cependant, elles bénéficient également d'un dispositif leur permettant de récupérer la TVA acquittée sur leurs acquisitions professionnelles. Vous vous demandez toutefois comment fonctionne le mécanisme de déduction de la TVA ? On vous explique tout !

La TVA déductible : définition et conditions

Qu'est-ce que la TVA ?

La TVA est :

- un impôt indirect sur la consommation

- perçu à chaque étape du cycle économique

- supportée par le consommateur

Les entreprises, pour leur part, agissent en tant que collecteurs de cette taxe pour l'État. Ainsi, elles doivent la :

- facturer à leurs clients sur les biens et services vendus

- verser ensuite au Trésor public

L'un des avantages majeurs pour les entreprises assujetties à la TVA est la possibilité de déduire la taxe payée sur leurs achats professionnels. En effet, cette faculté est essentielle pour :

- maintenir l'équité du système fiscal

- éviter une double imposition

En pratique, cela signifie donc qu'une entreprise peut soustraire la TVA acquittée sur ses dépenses de la TVA collectée sur ses revenus, avant de reverser le solde à l'administration fiscale.

Comment procéder à la déduction ?

La déduction de la TVA s'opère lors de la déclaration périodique de cette taxe. L'entreprise doit :

- indiquer précisément les transactions effectuées, qu'il s'agisse de :

- ventes

- achats

- spécifier la TVA déductible

Si le montant de la TVA payée sur les acquisitions dépasse celui collecté sur les ventes, l'entreprise se retrouve en position de créditeur vis-à-vis de l'État.

Deux options s'offrent alors à elle :

- Reporter le crédit de TVA sur les déclarations futures, permettant ainsi de réduire la taxe due lors des prochaines périodes fiscales

- Solliciter le remboursement de son crédit de TVA, partiellement ou en totalité

💡 À noter : certains biens ou services suivent des règles de déductibilité spécifiques, dictées par la législation en vigueur. Ces exceptions visent à adapter le régime de TVA aux particularités de certains secteurs ou à des objectifs de politique publique.

Les conditions de déductibilité de la TVA

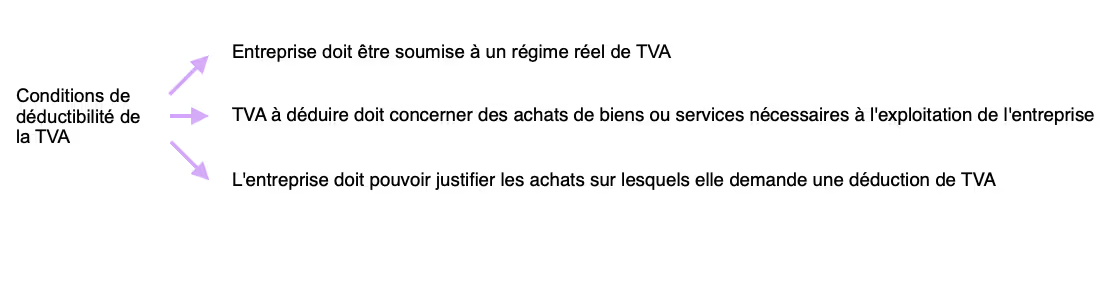

La déductibilité de la TVA et ses trois conditions cumulatives

Premièrement, il est impératif que l'entreprise soit assujettie à un régime réel d'imposition sur la TVA, qu'il soit de type simplifié ou normal. Les structures bénéficiant d'une exonération ou celles opérant sous le régime de la franchise en base ne peuvent prétendre à la déduction de la TVA. Cette première condition assure que seules les entreprises véritablement impliquées dans des opérations taxables peuvent récupérer la TVA payée sur leurs achats professionnels.

La nature des dépenses conditionne également la déductibilité de la TVA. En effet, seuls les achats de biens ou de services directement liés à l'activité professionnelle de l'entreprise sont concernés. Il est donc crucial de distinguer les dépenses professionnelles des dépenses personnelles du dirigeant, ces dernières n'ouvrant pas droit à déduction.

Une rigueur documentaire est exigée pour justifier les demandes de déduction. Les entreprises doivent conserver des justificatifs détaillés. Il peut par exemple s'agir de factures qui indiquent clairement le montant de la TVA déboursée. Cette pratique permet de garantir la transparence et la conformité en cas d'inspection fiscale.

Pour récapituler :

Il est cependant important de souligner que certaines dépenses peuvent être exclues du droit à déduction. Cela implique donc une vigilance constante quant aux règles spécifiques s'appliquant à certains biens ou services. Par ailleurs, le respect des formalités administratives, notamment celles liées à la facturation, est essentiel. Une facture non conforme peut en effet entraîner le refus de la déduction par les autorités fiscales.

La condition d'exigibilité

La question de l'exigibilité de la TVA est centrale dans le processus de déduction. En effet, la TVA ne peut être récupérée qu'à partir du moment où elle est devenue exigible. Cela désigne le moment de la livraison des biens ou de l'encaissement des services. Pour les entreprises, il est donc crucial de bien identifier le moment de l'exigibilité pour procéder correctement à la déclaration et à la déduction de la TVA.

L'exigibilité de la TVA varie en fonction du type de transaction :

- Pour les ventes de biens : elle est due lors de la remise du produit, souvent alignée sur le moment de facturation. Si un paiement partiel est effectué en avance, la TVA peut être réclamée dès ce premier paiement.

- Dans le cas des prestations de services : elle devient exigible avec le règlement du service. Toutefois, les entreprises peuvent choisir le régime de débit, rendant la TVA due à la date d'émission de la facture.

Prenons un exemple concret :

➞ Une société acquiert des marchandises nécessaires à ses opérations auprès d'une autre société. La commande est effectuée le 10 avril et les articles sont reçus le 30 avril. On doit la TVA au moment de la livraison des produits, puisque cela concerne une transaction de biens. Le moment de la livraison des produits détermine l'exigibilité de la TVA pour une transaction de biens. La période de déclaration de TVA du mois d'avril, c'est-à-dire entre le 15 et le 24 mai, doit donc inclure la TVA rapportée et récupérée pour les réceptions effectuées en avril.

Par conséquent, la déduction de la TVA est une opportunité pour les entreprises de réduire leurs coûts opérationnels. Toutefois, cette démarche nécessite une compréhension approfondie des règles en vigueur et une gestion minutieuse de la documentation justificative. En respectant ces conditions, les entreprises peuvent tirer pleinement parti du système fiscal, tout en évitant les écueils potentiels liés au non-respect des règlements.

.svg)