Dans le paysage complexe de la prévoyance retraite en France, la pension de réversion Agirc-Arrco constitue un pilier essentiel de protection pour les proches d'un salarié ou d'un retraité décédé. Vous vous demandez quelles sont les conditions d'attribution de cette prestation, les démarches nécessaires pour en bénéficier, ainsi que les modalités de calcul de son montant ? On vous explique tout !

Pension de réversion Agric-Arrco : années de mariage, accès à mon compte, majoration… On vous explique toutes les conditions !

La pension de réversion Agirc-Arrco se distingue par son accessibilité sans condition de ressources, offrant ainsi un soutien financier aux ayants droit du défunt. Voyons ensemble quelles sont les conditions d'attribution fondamentales !

Condition 1 : le statut conjugal

L'éligibilité à la pension de réversion Agirc-Arrco exige un mariage légal avec le défunt. De fait, cette condition exclut les couples :

- En concubinage

- Unis par un pacte civil de solidarité (PACS)

De plus, il est impératif de noter que le remariage annule le droit à cette pension. En effet, une nouvelle union matrimoniale entraîne la cessation définitive du versement.

Condition 2 : les critères d'âge

L'Agirc-Arrco présente la particularité de verser la pension de réversion sans condition d'âge dans certaines circonstances spécifiques, comme la présence de deux enfants à charge au moment du décès ou la situation d'invalidité de l'ayant droit. Cependant, des critères d'âge s'appliquent généralement, variant selon la date du décès.

- Pour les décès survenus à compter du 1er janvier 2019, la pension est accessible dès l'âge de 55 ans pour le conjoint ou l'ex-conjoint

- Pour les décès intervenus entre le 1er juillet 1996 et le 31 décembre 2018, l'attribution est également à partir de 55 ans

- sauf pour les anciens cadres retraités, où elle est accordée dès 60 ans, sauf cas de minoration annulée en présence d'une pension de réversion du régime de base

Vous vous demandez toutefois quelles sont les démarches à suivre ? On vous explique !

Où envoyer votre dossier pension de réversion Agirc-Arcco ?

Le délai

Il est en effet crucial pour les ayants droit d'entreprendre les démarches nécessaires dès le décès du salarié ou retraité. L'ayant droit doit effectuer sa demande dans les douze mois suivant le décès. Cela permet d'assurer un démarrage optimal de la pension. Un dépôt tardif, au-delà de cette période, retarde le versement de la réversion au premier jour suivant la demande.

Ces démarches impliquent la soumission d'un dossier auprès de l'Agirc-Arrco. Celui-ci doit comporter les pièces justificatives requises pour attester du droit à la pension de réversion. Cette information essentielle aide à planifier au mieux la transition financière suivant la perte d'un conjoint.

Quand prend effet la première pension de réversion ?

La pension de réversion représente une source de revenu cruciale pour le conjoint survivant après le décès de son partenaire. Par conséquent, comprendre le moment précis où cette pension prend effet est essentiel pour une planification financière efficace !

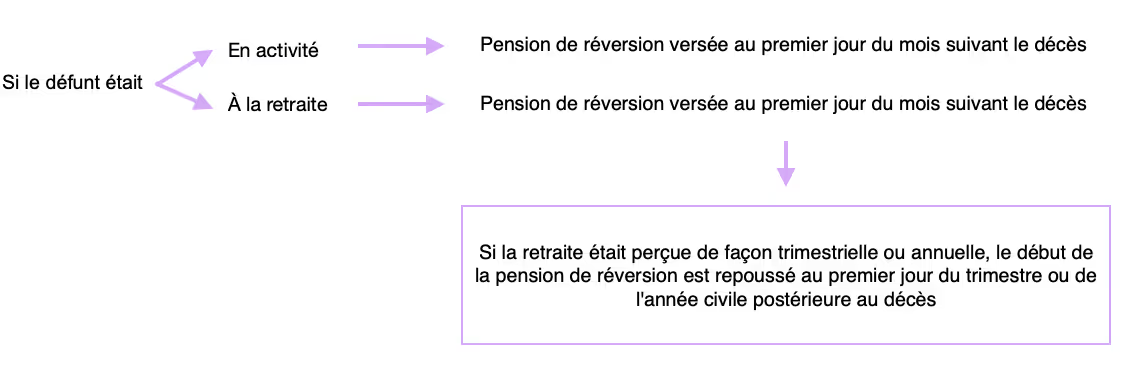

La première pension de réversion varie en fonction du statut professionnel du défunt au moment de son décès. En effet, cette distinction influence directement la date à laquelle le conjoint survivant peut s'attendre à recevoir cette pension.

- Si le défunt était encore en activité, la pension de réversion est versée au premier jour du mois suivant le décès.

- Si le défunt était déjà à la retraite, et qu'il percevait une retraite mensuelle, la pension de réversion est versée au premier jour du mois suivant le décès.

Cependant, le système repousse le début de la pension de réversion au premier jour du trimestre ou de l'année civile suivant le décès pour les défunts qui percevaient leur retraite de manière trimestrielle ou annuelle.

Pour résumer :

Majoration pension de réversion

La pension de réversion peut bénéficier de majorations pour enfants sous certaines conditions. Cela assure ainsi un soutien renforcé aux familles. Ces majorations sont conditionnées par la :

- Relation entre le défunt et les enfants

- Date du décès

Condition 1 : relation entre le défunt et les enfants

S'agissant de la première condition, le bénéficiaire de la pension de réversion a le droit à une majoration pour chaque enfant qui est à sa charge. De plus, il est impératif que cet enfant soit également l'enfant (né ou élevé) du salarié ou retraité décédé. Cette condition met en lumière l'importance de la responsabilité parentale dans l'attribution de la majoration.

Par ailleurs, on ne fait aucune distinction en fonction de si les enfants du salarié ou retraité défunt ont un lien de parenté avec le bénéficiaire de la pension. Cette approche inclusive reconnaît l'engagement du bénéficiaire envers tous les enfants qu'il a pu avoir ou élever.

Condition 2 : date du décès

S'agissant de la deuxième condition, la date du décès joue un rôle crucial dans le calcul de la majoration. En effet, pour les décès survenus à compter du 1er janvier 2019, les majorations pour enfants nés ou élevés sont réversibles au taux de 100 %. Cela signifie donc que le bénéficiaire de la pension de réversion peut se voir attribuer le montant total de la majoration pour enfants.

En revanche, pour les décès survenus avant cette date, une distinction est faite entre les droits Arrco et Agirc. En effet, les majorations pour enfants nés ou élevés des droits :

- Arrco sont réversibles au taux de 100 %

- Agirc sont sujettes à un taux de réversion généralement fixé à 60 %

Par conséquent, cette différence souligne l'évolution des politiques de protection sociale en faveur des familles. Toutefois, il est essentiel de noter que le total des droits que l'on attribue au conjoint survivant ne peut pas dépasser le montant que le retraité décédé percevait.

Ce total représente la :

- Pension de base

- Majoration pour enfants

Cette mesure de plafonnement vise à maintenir un équilibre entre le soutien apporté au bénéficiaire et les principes de justice et d'équité.

.svg)