L'ESSENTIEL

- Si l'épargne placée sur un plan d'épargne logement est en principe bloquée pendant au moins 4 ans, il reste possible d'obtenir la clôture de ce compte avant ces 4 ans.

- En revanche, la clôture précoce de PEL entraine la perte de tous les intérêts acquis (au taux du PEL). Cela concerne les droits de prêts à taux préférentiel, ainsi que la prime d'État.

- Le PEL est un produit qui ne donne lieu à aucune facturation. Il n’y a pas de frais à l’ouverture ni à la clôture.

- Pour demander la clôture de votre PEL, il suffit d'en faire la demande auprès de votre banque, par lettre recommandée avec accusé de réception.

Le PEL est un support d’épargne réglementé qui doit être actif au moins 4 ans afin que son bénéficiaire puisse profiter de tous ses avantages. Contrairement à ce qu'on pense, le PEL peut être clôturé à n'importe quel moment. Cependant, sa durée de vie pour vous valoir quelques inconvénients.

Comment procéder à la clôture de son PEL ? Cette clôture donne-t-elle lieu à des frais particuliers ? Quel est le délai de clôture ? Pas d'inquiétude, on vous explique tout ce que vous devez savoir sur la clôture d'un PEL !

Clôturer un PEL sans projet immobilier

📌 Rappel : le plan d'épargne logement (PEL) est un compte d'épargne réglementé. Il peut vous aider à constituer une épargne destinée à l'achat d'un bien immobilier ou pour des travaux.

Réglementé, le PEL est ouvert pour une durée minimale de 4 ans. Il ne peut être alimenté que pendant 10 ans maximum.

Si l'épargne placée sur un plan d'épargne logement est en principe bloquée pendant au moins 4 ans, il n'en reste pas moins possible de faire un retrait avant cette échéance. Cependant, cela aura des conséquences sur le taux d'intérêt servi et les droits à prêt et à prime :

- si le retrait intervient avant 2 ans, le titulaire du PEL perdra en effet ses droits à prêt et à la prime d'État PEL. Les intérêts du plan seront par ailleurs recalculés au taux du Compte épargne-logement (CEL) en vigueur à la date de clôture

- entre 2 et 3 ans, il perdra également ses droits au prêt et à la prime d'État PEL, mais le taux de rémunération ne changera pas

- entre 3 et 4 ans, il conservera ses droits à prêt et à prime, mais ceux-ci seront diminués. Le taux de rémunération du plan sera en revanche conservé.

Comme évoqué ci-dessus, tout retrait partiel ou intégral sur son plan épargne logement conduit à la clôture du compte et du plan d’épargne. Avec l’argent disponible, vous pourrez financer le projet de votre choix, comme par exemple :

- l’achat d’une voiture ou d’un véhicule

- la création ou reprise d’une entreprise

- le suivi d’une formation professionnelle

- un voyage

- un projet participatif ou associatif

- le remboursement anticipé d’un crédit…

Il est donc possible de clôturer un PEL sans projet immobilier. Cependant, si votre projet ne concerne pas votre résidence principale, actuelle ou future, vous ne pouvez pas prétendre au prêt épargne logement.

Frais de clôture de PEL

Le PEL est un produit qui ne donne lieu à aucune facturation :

- il n’y a pas de frais à l’ouverture ni à la clôture

- et il n’y a pas non plus de frais sur les versements et les retraits.

C’est l’un des bons points du PEL et du CEL : il y a très peu de frais. Par ailleurs, notez que vous pouvez transformer votre PEL en CEL ! Vous pouvez le faire volontairement, mais cela se produit le plus souvent lorsque vous avez alimenté votre PEL au dessous du minimum requis (540 € dans l'année), ou si vous effectuez un retrait au cours de la période d’indisponibilité des fonds.

Notez que, comme évoqué précédemment, une clôture trop précoce de PEL peut entraîner des inconvénients, comme la perte des droits à prêt et de la prime d'État. Réfléchissez donc bien avant de le faire, il suffira peut-être d’attendre quelques semaines pour bénéficier pleinement des avantages du PEL.

Des frais peuvent en revanche être facturés lorsque le titulaire souhaite transférer son PEL dans un autre établissement. Néanmoins, certaines banques proposent de rembourser ces frais de transfert.

Délai clôture de PEL

Clôturer un PEL est très simple, il vous suffit d'en faire la demande à votre banque. Cependant, s’il s’agit d’une clôture pour demander un prêt immobilier, précisez le bien à votre conseiller afin qu'il puisse ajouter votre capital PEL à votre dossier de demande de prêt.

Si vous n’avez pas utilisé le solde de votre PEL 10 ans après son ouverture, l’épargne sur le plan reste disponible à tout moment. Vous n’êtes pas obligé de clôturer votre plan épargne logement. Cependant, vous ne pouvez plus effectuer de versement dessus. Les intérêts continuent d’être capitalisés, pendant une durée supplémentaire de 5 ans.

Vous pouvez tout de même décider de la clôture du compte PEL et indiquer à votre banque le nouveau compte où transférer le solde du plan d’épargne.

Après 15 ans depuis l’ouverture du plan, le PEL est automatiquement remplacé par un livret bancaire classique, qui est beaucoup moins rémunérateur. De plus, la clôture du PEL implique la suppression de vos droits à prêt.

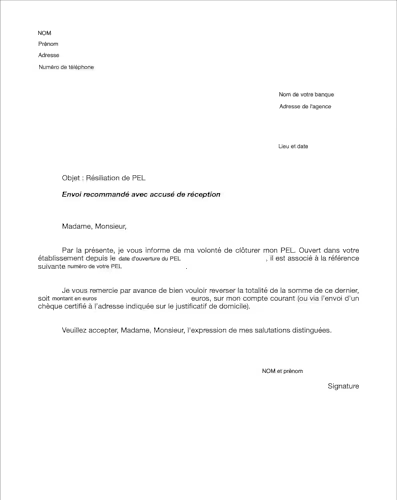

Lettre de clôture de PEL

La demande de clôture du plan d’épargne logement doit être transmise à l’attention de votre banque. En cas de clôture dans le cadre d’un projet immobilier, veillez à bien l’indiquer pour que le capital du PEL soit ajouté au dossier de demande de prêt.

📞 Vous pouvez prendre un premier contact avec votre conseiller par téléphone ou rendez-vous. Vous pouvez également lui envoyer un courrier récapitulatif par lettre recommandée avec accusé de réception.

✉️ L’envoi par courrier recommandé vous assure la preuve d’une trace écrite et datée de votre demande de fermeture du PEL.

Voici un modèle de lettre téléchargeable au format PDF pour demander la clôture de votre PEL ! 👇

📝 La lettre devra impérativement être accompagnée d'une photocopie de votre pièce d'identité et d'un justificatif de domicile. Pensez également à réclamer une attestation de clôture signée par votre conseiller bancaire.

Vous pouvez également joindre vos nouvelles coordonnées bancaires en cas de virement du solde créditeur, ainsi qu'un RIB.

.svg)