L'ESSENTIEL

- Un contrat d’assurance prend fin à son terme. La plupart des contrats sont toutefois conclus pour une durée de 1 an et sont assortis d’une clause de tacite reconduction.

- La loi prévoit la possibilité pour le souscripteur de résilier le contrat d’assurance dans certains cas lorsque sa situation personnelle change (ex.: déménagement, etc).

- Par ailleurs, le souscripteur a la possibilité, sous certaines conditions, de résilier son contrat d’assurance à tout moment en vertu de la loi Hamon.

- Cette faculté de résiliation d'un contrat d'assurance à tout moment ne peut intervenir qu’après l’expiration d’un délai de 1 an à compter de la souscription au contrat d’assurance.

- Par ailleurs, la loi Hamon ne s'applique qu'à l’assurance multirisques habitation, l’assurance auto et l’assurance affinitaire (assurance proposée en complément de la vente d’un bien ou d’un service).

Vous avez souscrit à un contrat d’assurance et souhaitez le rompre ? Vous avez la possibilité de mettre fin au contrat d’assurance pour l’avenir très facilement par le biais d'une résiliation.

Dans quelles hypothèses est-il possible pour un souscripteur de résilier son contrat d’assurance ? On vous donne toutes les infos sur la résiliation d'un contrat d'assurance.

Quand peut-on résilier un contrat d'assurance ?

La résiliation annuelle d'un contrat d'assurance

👉 Le souscripteur a la possibilité de résilier son contrat d'assurance tous les ans. L’assureur doit en être informé par le biais d’une lettre de résiliation d’assurance. L’assuré est tenu d’envoyer une lettre recommandée papier ou électronique à l’assureur au moins 2 mois avant la date d’échéance du contrat.

En cas de non respect de ce délai, le contrat d’assurance n’est pas rompu, le souscripteur devra s’acquitter de la prime d’assurance pour l’année à venir.

À noter 📝 : parmi les facultés de résiliation ouvertes à l’assureur on trouve également cette possibilité de résilier annuellement le contrat d’assurance.

Le cas particulier des contrats d'assurance à tacite reconduction

📅 Un contrat d’assurance prend fin à son terme. La plupart des contrats sont toutefois conclus pour une durée de 1 an et sont assortis d’une clause de tacite reconduction : ils sont renouvelés automatiquement tous les ans pour 1 an supplémentaire à moins que le souscripteur ne s’y oppose.

Votre assureur doit, chaque année, vous envoyer un avis d’échéance annuelle sur lequel figure la date limite pour s’opposer à la reconduction. En général, il doit être envoyé au moins 15 jours avant cette date.

🔦 Il faut distinguer 3 hypothèses :

- vous avez été informé au moins 15 jours avant la date limite : vous devez vous opposer à la reconduction dans un délai de 15 jours.

- vous avez été informé moins de 15 jours avant la date limite, ou après la date limite : vous disposez d’un délai de 20 jours suivant la date de l’envoi de l’avis pour vous opposer à la reconduction.

- ou vous n’avez pas été informé du tout : le souscripteur peut mettre fin au contrat à tout moment à compter de la date de reconduction du contrat. Vous devez en informer votre assureur par le biais d’une lettre recommandée papier ou électronique. La résiliation de l'assurance prendra effet le lendemain de l’envoi de la lettre.

La résiliation d'un contrat d'assurance en cas de changement de situation de l’assuré

💡 La loi prévoit la possibilité pour le souscripteur de résilier le contrat d’assurance dans certains cas lorsque sa situation personnelle change. Cette faculté de résiliation de l'assurance lui est ouverte en cas de changement de :

- domicile

- situation matrimoniale

- régime matrimonial

- profession

- ainsi qu'en as départ à la retraite ou cessation définitive d'activité professionnelle

Le souscripteur a la faculté de résilier son contrat d’assurance dans les 3 mois suivant la date de l'événement. Cependant, cela ne vaut qu'à condition que la modification de sa situation ait une incidence directe sur le risque couvert.

📅 La résiliation du contrat d'assurance prend effet 1 mois après que l'assureur en ait reçu la demande. Le souscripteur sera remboursé des sommes versées en trop, c’est-à-dire la partie de la prime correspondant à la période suivant la résiliation.

Comment résilier un contrat d'assurance auto avec la loi Hamon ?

Le souscripteur a la possibilité, sous certaines conditions, de résilier son contrat d’assurance à tout moment en vertu de la loi Hamon.

⏳Cette faculté de résiliation d'un contrat d'assurance à tout moment ne peut intervenir qu’après l’expiration d’un délai de 1 an à compter de la souscription au contrat d’assurance. L'assuré n'a pas à donner les motifs qui l'ont poussé à résilier son contrat d'assurance et n'encourt pas de pénalités.

Les contrats d’assurance qui peuvent faire l’objet de cette résiliation doivent être à tacite reconduction et ne sont visés que 3 types de contrats :

- l’assurance multirisques habitation

- l’assurance auto

- l’assurance affinitaire (assurance proposée en complément de la vente d’un bien ou d’un service).

📯 La demande de résiliation d'assurance peut être effectuée à tout moment par le biais d’une lettre de résiliation d’assurance. Le souscripteur doit alors adresser une lettre recommandée papier ou électronique à son assureur. La résiliation du contrat d'assurance prend effet 1 mois après la réception de la lettre de résiliation d’assurance par l’assureur.

Le souscripteur n’est tenu de payer que la partie de la prime d’assurance couvrant la période précédent la résiliation. L'assureur doit donc lui rembourser les sommes versées en trop. Il dispose pour cela d'un délai de 30 jours suivant la date de prise d’effet de la résiliation du contrat.

À noter 📝 : dans le cas de l'assurance auto et de l’assurance locataire, c’est le nouvel assureur qui doit faire la demande de résiliation de l'assurance pour le compte du souscripteur.

La lettre de résiliation d'un contrat d'assurance

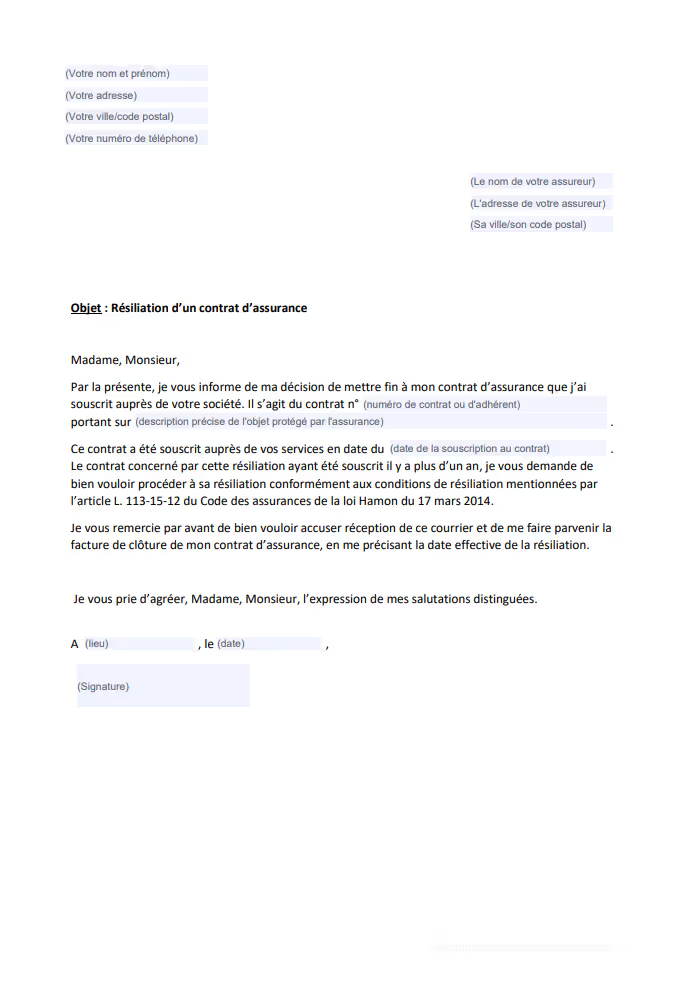

Vous souhaitez résilier votre assurance, mais ne savez pas comment faire pour rédiger la lettre de résiliation ? 🤷 Pas d'inquiétude : nous vous proposons ci-dessous un modèle de lettre à envoyer à votre assureur.

👉 Pour cela, il vous suffit de cliquer sur l'image ci-dessous et de compléter avec vos informations :

📨 Pensez à envoyer cette lettre à votre assureur en courrier recommandé avec accusé de réception ! Cela vous permettra d'avoir la preuve de la date à laquelle il a effectivement reçu votre lettre.

.svg)