L'ESSENTIEL

- La loi Hamon, ou loi consommation, s'applique aux contrats d'assurance auto, moto, habitation et affinitaires.

- Elle permet au souscripteur, après une première année de souscription, de librement résilier le contrat d'assurance.

- Pour cela, vous devez envoyer un courrier en recommandé avec accusé de réception à votre assureur.

- Ce dernier devra mettre fin à votre contrat d'assurance dans un délai de 30 jours à compter de la réception de votre lettre.

- Si la loi prévoit une résiliation libre d'un contrat d'assurance, il faut néanmoins être attentif à d'autres dispositions qui pourraient empêcher une résiliation (par exemple, l'obligation pour le propriétaire d'un véhicule de l'assurer).

Depuis la loi Hamon, la résiliation d'un contrat d'assurance a été largement facilitée : les délais de résiliation sont maintenant plus flexibles, le renouvellement automatique de l'engagement a été encadré … Mais comment faire pour résilier un contrat d'assurance sous la loi Hamon ? Tous les contrats sont-ils concernés ? Pas d'inquiétude : on vous explique tout ce que vous devez savoir !

Texte de loi Hamon sur l'assurance

👉 La loi Hamon, aussi connue sous le nom de « loi consommation », s'applique à un grand nombre de contrats, et notamment à une multitude de contrats d'assurance. Elle vous permet de résilier votre contrat d'assurance dans différentes situations :

Votre assurance a moins d'un an

Après la conclusion de votre contrat, vous êtes engagé pour une année. Avant la première date d'anniversaire de votre contrat, une résiliation n'est donc, en principe, pas possible.

🔦 Seuls dans des cas particuliers vous allez pouvoir résilier le contrat d'assurance avant cette échéance. Effectivement, voilà quelques exemples de situations exceptionnelles qui vous permettent de mettre fin de façon anticipée à votre contrat d'assurance :

- vous déménagez

- vous changez de situation matrimoniale (mariage, divorce …)

- votre situation professionnelle change

- vous partez à la retraite ou vous cessez définitivement votre activité professionnelle

- l'assureur décide d’augmenter votre tarif

- l'assureur décide de résilier un autre de vos contrats d'assurance

- vous perdez ou vendez l'objet de l'assurance, ou vous déménagez du logement assuré.

Attention ⚠️ : ces cas particuliers ne sont pas prévus par la loi Hamon, mais par d'autres lois. Pour connaître les exceptions applicables à votre contrat précis, nous vous conseillons de prendre connaissance de votre police d'assurance, dans laquelle ces exceptions doivent être indiquées.

Votre assurance a plus d'un an

📅 Dès lors que votre assurance a plus d'un an, vous avez la possibilité de résilier au moment de votre choix votre assurance. Pour cela, il vous suffit d'envoyer à votre assureur une lettre de résiliation en recommandé avec accusé de réception.

Votre assureur doit alors effectivement mettre fin à votre contrat d'assurance un mois après la réception de votre courrier.

Bon à savoir 📝 : vous avez réglé en totalité la prime d’assurance annuelle ? Cela ne doit pas vous empêcher de changer d'assurance !

Effectivement, vous pouvez tout de même résilier l’assurance car votre assureur devra vous rembourser le montant correspondant à la période après votre résiliation. Il dispose, pour cela, d'un délai d'un mois à compter de la date à laquelle votre contrat s'est arrêté.

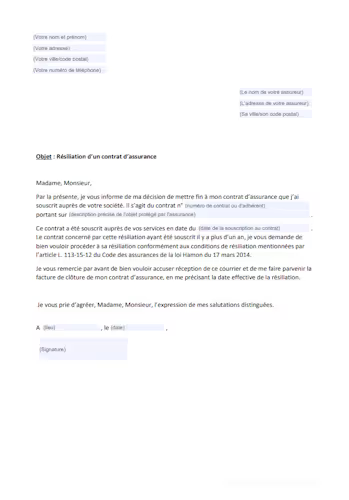

La lettre de résiliation de l'assurance

💡 Voilà un modèle de lettre de résiliation que vous pouvez réutiliser pour résilier votre assurance :

Quels sont les contrats concernés par la loi Hamon ?

La loi Hamon concerne une multitude de contrats, dont font notamment partie certains contrats d'assurance. D'autres contrats d'assurance sont en revanche exclus de l'application de la loi Hamon.

💡 Voilà quelles sont les assurances inclues dans la loi Hamon :

Type d'assuranceLoi HamonAssurance auto✔️Assurance moto✔️Assurance habitation✔️Assurance affinitaire✔️Assurance santé❌Assurance animaux❌

Attention ⚠️ : la loi Hamon permet effectivement de faciliter la résiliation de certains contrats d'assurance. Cependant, d'autres contraintes, indépendantes de la loi Hamon, peuvent empêcher la libre résiliation des contrats d'assurance dans certains cas.

Effectivement, pour certains biens, il est impératif d'avoir une assurance. C'est notamment le cas des motos, des voitures, et des logements en location. Pour ces contrats, il faut souscrire à un nouveau contrat avant de pouvoir résilier l'ancien.

Par exemple 🔦 : vous êtes locataire d'un logement. Vous devez donc, à tout moment, assurer ce logement (au minimum, vous devez conclure une assurance en responsabilité civile afin de protéger les tiers).

Ainsi, avant l'expiration de votre premier contrat d'assurance habitation, vous devez en conclure un autre. À défaut, le propriétaire bailleur peut en conclure une pour vous ou mettre fin à votre contrat de bail.

La loi Hamon et la rétractation

Le délai de rétractation d'un contrat d'assurance n'est pas prévu par la loi Hamon. Cependant, le Code de la Consommation prévoit une telle possibilité.

Effectivement, en vertu de l'article L. 112-9 du Code de la Consommation :

« Toute personne physique qui fait l’objet d’un démarchage à son domicile, à sa résidence ou à son lieu de travail, même à sa demande, et qui signe dans ce cadre une proposition d’assurance ou un contrat à des fins qui n’entrent pas dans le cadre de son activité commerciale ou professionnelle, a la faculté d’y renoncer par lettre recommandée avec demande d’avis de réception pendant le délai de quatorze jours calendaires révolus à compter du jour de la conclusion du contrat, sans avoir à justifier de motifs ni à supporter de pénalités »

Ainsi, en principe vous ne disposez d'un droit de rétractation que si vous avez souscrit une assurance auto dans le cadre d'un démarchage.

Bon à savoir 📝 : les contrats d’assurance vie et de capitalisation bénéficient d'un délai de rétractation particulier de 30 jours.

📨 Comment résilier un contrat d'assurance avec la loi Hamon ? Avec la loi Hamon, vous avez la possibilité de résilier librement votre contrat d'assurance dès lors que ce dernier a été souscrit il y a plus d'un an. Pour cela, l'envoi d'un courrier de résiliation suffit. En savoir plus

🤷 Quels sont les contrats d'assurance concernés par la loi Hamon ? Les contrats d'assurance auto, moto, habitation et affinitaires sont concernés par la loi Hamon. Les contrats d'assurance animaux et santé ne le sont en revanche pas. En savoir plus

⏳ Quel est le délai pour résilier un contrat d'assurance ? L'assureur dispose d'un délai de 30 jours à compter de la réception de votre lettre de résiliation pour mettre fin à votre contrat d'assurance. En savoir plus

.svg)