La location meublée non professionnelle (LMNP) en 2022

La location meublée non professionnelle (LMNP) est un dispositif fiscal avantageux. En effet, ce dispositif permet aux propriétaires de bien immobilier meublé de le louer. Ainsi, le contribuable bénéficiera de réductions d'impôts. Aussi, d'autres avantages fiscaux comme le taux d'imposition des revenus locatifs existent.

Conditions

Tout d'abord, la loi LMNP 2022 régit la location meublée non professionnelle. De plus, cette loi prolonge ce dispositif fiscal jusqu'au 31 décembre 2022.

Ainsi, les conditions à respecter pour bénéficier de cet avantage fiscal sont les suivantes :

- Être un contribuable, domicilié en France

- Être propriétaire d'un logement neuf ou ancien depuis le 1er janvier 2009 au moins

- Le logement doit être meublé et/ou situé en résidence de services (résidence étudiante, établissement d'hébergement pour personnes âgées ou handicapées...)

- Avoir la qualité de loueur non professionnel

💡 À noter : Pour avoir la qualité de loueur non professionnel, il faut justifier de revenus locatifs annuels inférieurs à 23 000 euros, et remplir le formulaire Cerfa ci-dessous ⬇️

Fiscalité

À condition de remplir les conditions précitées, les revenus perçus sont obligatoirement imposés dans la catégorie des bénéfices industriels et commerciaux (BIC).

Ainsi, à ce titre, deux régimes d'imposition s'offrent au loueur non professionnel :

- Le micro-bic pour lequel il est possible d'opter si les revenus locatifs n'excèdent pas 72 600 euros par an

- Ou bien le réel simplifié qui permet notamment de créer un déficit reportable

Aussi, si le bien acquis est neuf et est situé dans une résidence de services, les revenus issus de la location peuvent faire l'objet d'une réduction d'impôt calculée sur le prix HT du bien immobilier. Par ailleurs, le montant de la réduction d'impôt dépend de la date d'acquisition du bien loué.

Année d'acquisition du bien immobilier loué en meubléRéduction d'impôt

2009

25%

2010

25%

2011

18% sauf exceptions

2012

11% sauf exceptions

2013 et années suivantes

11%

⚠️ Attention ! La réduction d'impôt ne peut excéder les 300 000 euros par an.

Mais, ce mécanisme fiscal comporte une condition particulièrement contraignante. En effet, le propriétaire s'engage à conserver et à louer son bien immobilier meublé au moins neuf ans. D'ailleurs, la réduction d'impôt sera étalée sur neuf années.

💡 À noter : le mécanisme décrit ci-dessus est le Censi-Bouvard.

LMNP : avantages vs inconvénients

L'avantage principal du statut de loueur meublé non professionnel est fiscal. Ainsi, en plus de la réduction d'impôt et du choix entre deux régimes d'imposition, il existe un autre dispositif avantageux d'un point de vue fiscal : l'amortissement LMNP.

Amortissement LMNP

L'amortissement LMNP permet la prise en compte de la perte de valeur du bien immobilier, dont des meubles. Ainsi, cette prise en compte implique la diminution de la base taxable sur laquelle l'impôt est calculé.

🔎 Le montant de l'amortissement ne peut dépasser le montant des revenus locatifs. Ainsi, cela signifie qu'il n'est pas possible de créer un déficit par l'amortissement. Mais, l'amortissement non utilisé sur une année reste reportable.

⚠️ Attention ! La durée d'amortissement du bien immobilier est comprise entre 25 et 40 ans. Cependant, la durée d'amortissement du mobilier est comprise entre 5 et 10 ans.

💡 Bon à savoir : louer en LMNP permet aussi de récupérer la totalité de la TVA liée à l'achat d'un bien immobilier neuf ! En effet, cela s'explique par le statut de commerçant du loueur en meublé non-professionnel.

Néanmoins, louer en LMNP peut comporter des risques. En effet, c'est un système fiscal complexe. D'ailleurs, nous vous conseillons d'être accompagné afin de bénéficier de l'avantage fiscal le plus avantageux.

Par ailleurs, il est important de noter que louer en LMNP permet de diminuer la base imposable des revenus locatifs mais pas des autres sources de revenus.

De plus, l'assurance emprunteur est obligatoire en cas d'emprunt immobilier. Aussi, en cas de versement de l'indemnité, ce dernier est un produit exceptionnel. Par conséquent, dans cette situation, la base taxable augmente et l'avantage fiscal de la LMNP est réduit, voire inexistant.

Aussi, ce dispositif se destine à ceux qui souhaitent investir sur le long terme et dans un bien secondaire dans lequel ils ne comptent pas habiter. En effet, il n'est pas possible de louer une résidence principale en LMNP.

Déclaration des revenus perçus en LMNP

Le processus de déclaration des revenus perçus en LMNP dépend du régime d'imposition choisi.

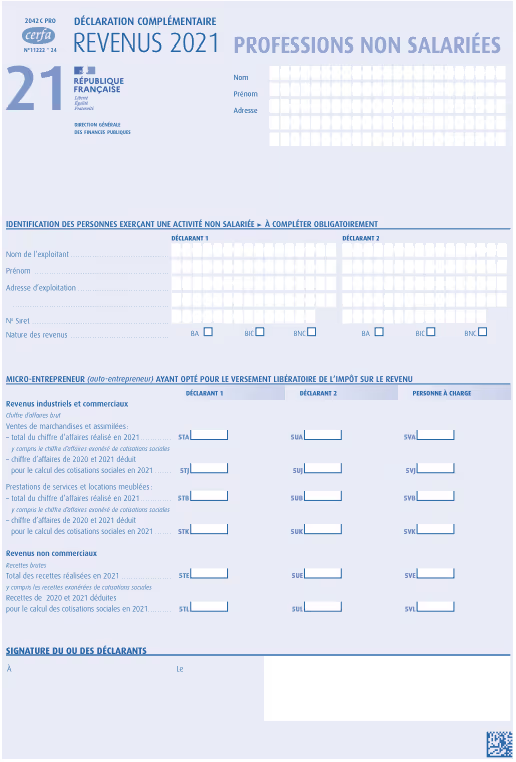

Si vous avez choisi l'un des deux régimes d'imposition (micro-bic ou réel simplifié) , vous devez remplir le formulaire Cerfa suivant :

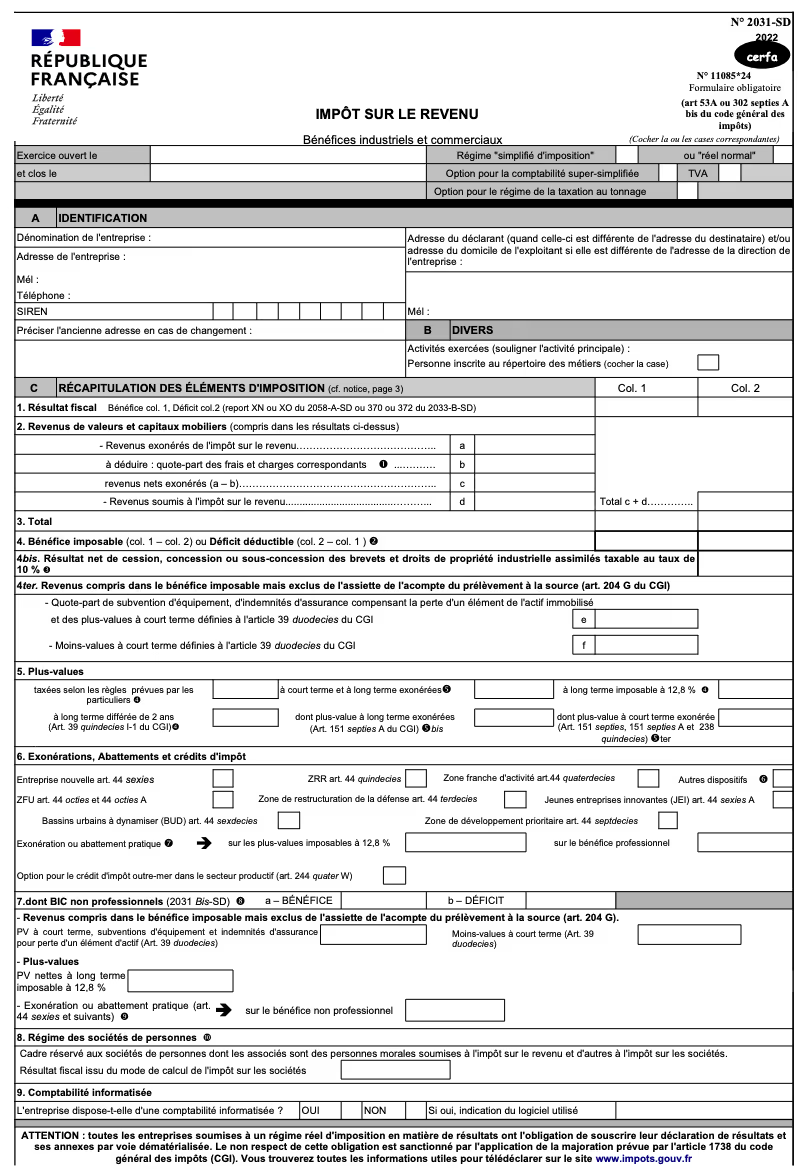

Aussi, si vous avez choisi le réel simplifié, vous devez remplir le formulaire supplémentaire suivant :

🔎 Enfin, toute personne bénéficiant du statut de loueur non-professionnel dispose d'un numéro SIRET.

.svg)